하마터면 92만원 토해낼 뻔…연말에 챙겨야 하는 '13월의 월급' [근면한 월급]

[서울경제] 하마터면 92만원 토해낼 뻔…연말에 챙겨야 하는 '13월의 월급' [근면한 월급]

[서울경제]

우리만 일하지 말고 우리의 월급도 일하게 하자. 서울경제 유튜브 어썸머니에서 새롭게 선보이는 재테크 프로그램 <근면한 월급> 입니다. 오늘은 연말이면 크리스마스 계획보다 먼저 챙겨야 하는 ‘연말정산 극대화 전략’에 대해서 얘기해보려고 합니다.

이게 왜 중요하냐면 같은 월급을 받아도 연말정산을 제대로 안하면 13월의 월급은커녕 13월의 세금폭탄을 맞을 수 있거든요. 실제로 작년에 350만명이 세금을 토해냈는데 그 액수가 평균 92만원에 달한다고 합니다. 돈도 없는데 토해내기까지 하면 너무 화가 나잖아요. 그래서 준비했습니다. 올해가 아직 가지 않았기 때문에 할 수 있는 연말정산 극대화 꿀팁. 신용카드와 체크카드 중에 어떤 카드를 더 써야하는지, 맞벌이는 한 사람에게 몰빵하는 게 맞는지 등. 연말정산 절세 꿀팁 알려드립니다.

<'연말정산 미리보기'로 예상세액 먼저 확인>

아 일단 팁을 듣기 전에 반드시 확인해야 하는 게 있습니다. 바로 국세청이 오픈한 ‘연말정산 미리보기’ 서비스인데요. 이 서비스는 1월부터 9월까지의 신용카드 사용액을 제공하는데 여기에 10월부터 12월까지의 예상치를 넣으면 연말정산 예상세액을 미리 확인해볼 수 있습니다. 물론 정확하진 않지만 카드를 소득공제 기준을 넘게 썼는지 한도까진 얼마나 남았는지 볼 수 있어서 반드시 체크해봐야 합니다. 이용 방법은 생각보다 간단합니다.

▲1단계: '2021년 지급명세서 불러오기' 클릭(총급여액 및 부양가족 반영, 변동 있으면 직접 수정)→'신용카드 자료 불러오기' 클릭(1월부터 9월까지 사용금액 반영)→10월부터 12월까지의 예상금액 직접 입력→저장 후 계산하기 누르면 '신용카드 등의 예상절감세액' 확인 가능

▲2단계: 지난해 연말정산 내용과 1단계에서 계산한 신용카드 등의 예상절감세액을 기초로 연말정산 환급액 자동 계산. '차감징수납부(환급) 예상세액' 금액이 마이너스면 돈을 돌려받는 거고 플러스면 뱉어내야 하는 겁니다.

▲3단계: 국세청 AI가 어떻게 해야 절세를 할 수 있는지 도와줍니다. 항목별로 팁을 주는데 신용카드 등을 제외한 나머지 항목은 2개월 동안 변경하기가 사실상 불가능하니 신용카드 등의 항목에 집중하면 됩니다.

<마트 대신 시장, 자차 대신 대중교통 이용하기>

자 그럼 본격적으로 첫 번째 팁입니다. 지출 중에서 가장 많은 비중을 차지하는 분야죠. 카드 사용법에 대한 이야기입니다. 카드 사용액은 총급여의 25%를 초과하는 금액부터 공제를 받을 수 있는데요. 총급여가 연 5000만원인 직장인의 경우 카드로 1250만원 넘게 써야만 공제를 받을 수 있는 거죠. 카드 사용액이 아직 이 기준에 도달하지 못했다면 체크카드보다 각종 혜택이 많은 신용카드부터 사용해 기준치를 충족시키는 것이 좋고요. 25%를 초과한 경우는 공제율이 2배 더 높은 체크카드를 주로 사용하는 것이 유리합니다. 아, 무조건 많이 쓴다고 다 공제받는 건 아닙니다. 공제한도는 총급여액 7000만원 이하 기준 300만원, 7000만원 초과시 250만원으로 이 이상은 의미 없습니다.

두 번째 팁은 추가공제항목 공략하기입니다. 신용카드 등의 공제를 다 채웠다면 전통시장, 대중교통, 문화비 등 추가 공제 항목을 공략하는 게 좋은데요. (공제한도는 자막으로) 전통시장의 공제율은 40%로 신용카드는 물론 체크카드, 현금영수증보다 높습니다. 또 대중교통의 경우 정부가 올 하반기 고유가 대책으로 40%였던 공제율을 80%까지 크게 올렸기 때문에 남은 기간 버스와 지하철을 자주 이용한다면 연말정산에서 이득을 볼 수 있습니다.

<맞벌이는 카드도 부양가족도 고소득자에게 '몰빵'>

세 번째 맞벌이 부부의 팁입니다. 맞벌이 부부의 경우엔 일단 소득이 많은 쪽에 몰아주는 게 유리합니다. 소득세는 소득이 많을수록 높은 세율이 적용되는 누진세율 구조로 되어 있기 때문입니다. 우선 카드는 고소득자의 카드를 먼저 쓰되 공제한도를 채우면 부양가족이 아닌 다른 가족에게 넘겨주는 게 좋습니다. 부양가족은 소득이 많은 쪽에 넣는 것이 유리합니다. 특히 카드와 달리 부양가족 공제는 한도도 없어 다둥이 부모일수록 소득공제액이 많아집니다. 게다가 부양가족이 사용한 의료비, 교육비도 세액공제 형태로 함께 연말정산에 반영됩니다. 단 의료비를 많이 쓰는 부양가족은 예외로 연봉이 적은 쪽에 두는 게 유리합니다. 의료비 세액공제는 총급여의 3%를 초과해 사용한 금액에 15%를 곱해 구한 공제액만큼 세금 자체를 깎아주는데 연봉이 적으면 총급여의 3%를 넘기기 쉬워서죠.

<무주택 1인 가구? 주택청약·월세 공제 잊지마세요>

고소득자도 아니고 아이도 없는 사회 초년생 1인 가구를 위한 팁도 있습니다. 청년이면 대부분 가입해 있을 주택청약통장 납입액도 공제 대상 입니다. 총급여액 7000만원 이하고 무주택자인 근로자라면 주택마련 저축에 연 240만원 한도 내에서 40%까지 공제 받을 수 있습니다. 또 월세족이라면 최대 90만원의 세금을 깎아주는 월세 세액공제를 잊지 마셔야 합니다. 총급여액 700만원 이하, 무주택 세대주, 시가 3억원 이하의 주택 거주자라면 총 한도 750만원 이내에서 세액공제가 가능합니다. 연말정산할 때 꼭 항목에 추가하고 임대차계약서 사본, 주민등록등본, 월세 지급 증명 서류를 제출하면 됩니다. 이거 꽤 쏠쏠하니 꼭 챙기세요.

또 중소기업에 근무하고 있고 현재 연령이 만 15세 이상 만 34세 이하라면 소득세를 5년간 최대 90% 감면해 주는 ‘중소기업 취업자 소득세 감면 혜택’을 받을 수 있습니다. 예를 들어 청년인 A씨가 중소기업에 취업해 3800만원의 총급여를 받고 있고, 임차한 원룸에 거주하면서 매달 35만원의 월세를 부담하고 있다면, 중소기업 취업자 소득세 감면 150만원과 월세액 세액공제 63만원을 받을 수 있습니다. 이것만 해도 213만원의 절세 효과를 얻을 수 있죠.

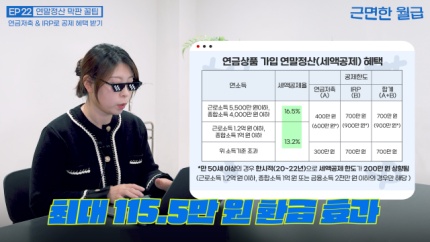

<아직 부족하다면...연금계좌에 700만원 눌러담기>

마지막으로 연말정산 환금액을 높이기 위한 마지막 팁 나갑니다. 바로 연금저축계좌, IRP 등 퇴직연금계좌에 연간 700만원까지 납입하는 것입니다. 이전 영상에서 퇴직연금계좌 가입법을 다루기도 했는데요. 총급여에 따라 공제율 차이는 있지만 납입액의 15%의 세액공제를 적용하면 지방소득세를 포함해 최대 115만5000원의 세액환급 효과를 볼 수 있습니다.

특히 연금저축과 퇴직연금은 연말 안에 가입하고 한꺼번에 700만 원을 내도 세액공제를 적용받을 수 있습니다. 세액공제 수준이 쏠쏠한 만큼 앞서 카드공제액 한도를 꽉 채운 맞벌이 부부는 물론 연말정산 환급액을 늘리고 싶은 노후 대비족에게 안성맞춤입니다.

다소 귀찮지만 이렇게 조금만 신경 쓴다면 연말정산 시즌을 그 어느 때보다 따뜻하게 보내실 수 있을 겁니다. 오늘 이야기가 유용했다면 좋아요, 구독 잊지 말아주시고요. <근면한 월급>에서 매주 더 많은 재테크 꿀팁 들고 올게요. 많은 관심 부탁드려요!

박민주 기자, 팀코주부 기자

'Economic issues' 카테고리의 다른 글

| "공포의 집값 폭락, 시작도 안 했다?" 섬뜩 경고 나왔다 (0) | 2022.12.11 |

|---|---|

| 부자들 “예·적금 늘리겠다”…가상자산은 ‘갸웃’ (0) | 2022.12.04 |

| 이재용 회장 첫 인사 메시지 '신상필벌'…생활가전 대폭 물갈이 예고 (0) | 2022.12.03 |

| 앞장서 칼 뺀 업비트와 “억울하다”는 위메이드… 위믹스 상폐의 뒷얘기들 (0) | 2022.11.28 |

| 6차례 연속 금리 인상…주택거래 실종·시장 침체 장기화 (0) | 2022.11.28 |